ダンナの扶養に入りながらパートやバイトで働く主婦の場合、出来るだけ税金の負担は抑えたいですよね。2018年から配偶者扶養(はいぐうしゃふよう)に入りながら働ける限度額が変更になりました。パートや主婦が扶養範囲内で働く時にいくらが一番お得なのか考えていきましょう!

全ての基本!税金と社会保険について理解しよう

扶養(ふよう)の話に入る前に、切り離せない「税金」と「社会保険」についておさらいをしましょう。税金にはいろいろ種類がありますが、所得に関係するものには「所得税」と「住民税」があります。

扶養(ふよう)の話に入る前に、切り離せない「税金」と「社会保険」についておさらいをしましょう。税金にはいろいろ種類がありますが、所得に関係するものには「所得税」と「住民税」があります。

- 所得税:5~45%

- 住民税:10%

の税金が課税所得に対して課せられます。

課税所得の計算式は次のとおりです。

- 会社員:給与-控除=課税所得

- 自営業:売上-経費-控除=課税所得

社会保険は国が運営する保険のようなもので、国民の生活を守るために病気や老後などのリスクに備える社会保障です。一言で社会保険と言っても狭義と広義の意味があります。

まず大きい枠として「社会保険」があり、中程度の枠に「医療保険、介護保険、年金保険、労働保険」があります。そして、医療保険の中に、「国民健康保険」や「健康保険」があります。

名前は似ていますが、「国民健康保険は自営業者」「健康保険は会社員」が加入します。医療保険は国民健康保険と健康保険のどちらかに必ず加入しなければなりません。

それから介護保険があり、年金保険には「国民年金」「厚生年金」があります。

労働保険は雇用保険と労災保険があり、いわゆる失業保険や失業給付と言われる会社を辞めた時や会社が倒産した場合に一定期間失業給付がもらえたり、通勤中にけがをした時に一部手当が出たりします。

会社員が加入する保険は、「健康保険、厚生年金、労働保険、労災保険」で、事業主が加入する保険は「国民健康保険と国民年金」です。

各保険料の金額は4月~6月の給与(標準報酬月額)で決まります。会社員の場合、保険料は毎月給料から天引きされます。この天引きのことを源泉徴収と言います。

実際の社会保険の税率は、健康保険10%、厚生年金18%、労災保険0.4%、雇用保険1%、介護保険1.6%で、合算すると30%を超えます。会社員だと実際そこまでの負担がないのは、保険料の半分を会社が負担してくれているためです。

2つ覚える!税金上の扶養(ふよう)と社会保険上の扶養

税金の基本をざっくり確認したところで、扶養の話にうつります。扶養には税金上の扶養と社会保険上の扶養の2つがあります。どちらを前提とするかで話が大きく変わってくるので、違いと仕組みをよく理解しましょう!

税金の基本をざっくり確認したところで、扶養の話にうつります。扶養には税金上の扶養と社会保険上の扶養の2つがあります。どちらを前提とするかで話が大きく変わってくるので、違いと仕組みをよく理解しましょう!

社会保険上の扶養《対象:扶養してもらう人》

社会保険上の扶養は、扶養してもらう人が得をします。例えば、社会保険に入っている旦那さんの扶養に入ると奥さんは負担金額0円で健康保険と年金に加入することができます。しかも旦那さんの負担は増えません。

扶養に入る条件は、被扶養者の年収が130万円未満であることです。しかし、以下の項目の全てに該当する人は年収が130万円未満だとしても扶養から外れ、自分で社会保険に加入しなければいけません。

【該当する人は、年収130万未満でも扶養に入れません】

- 労働時間週20時間以上1カ月の賃金が8万8,000円(年106万円)以上

- 勤務期間が1年以上の見込み

- 勤務先が従業員501人以上(厚生年金の被保険者数)の企業

- 学生は対象外

よくある誤解に「106万円の壁」があります。基本的に社会保険の加入義務は年収130万円以上からです。しかし、一部の人は106万円からになります。ただ、たまたま一月だけ給与が8万8,000円を超えた月があってもすぐに社会保険に加入しなければいけないことはありません。また、残業代やボーナス、通勤手当などの臨時手当は対象外になります。

税金上の扶養《対象:扶養する人》

税金上の扶養は、扶養する側が得をします。所得税や住民税はそれぞれ課税所得に対して課税されます。税金上の扶養は扶養する人の課税所得が下がるため支払う金額が安くなるのです。

どうして課税所得が下がるかと言うと、今回のように配偶者を扶養していると控除があるんです。経費とは違いますが、所得が低い人の面倒を見ているなら、面倒を見ている人の所得からいくらか控除してもらえるのです。配偶者の所得が少ない人は配偶者控除ができます。

扶養される人の給与所得が103万円以下の場合、扶養する人の所得から38万円控除されるのが配偶者控除です。だから、奥さんがパートで103万円以下の稼ぎの場合は、旦那さんの所得から38万円控除されるのです。

稼ぎが103万円を超えた場合は配偶者特別控除があります。配偶者控除は103万円までですが、配偶者特別控除は扶養される人の給与所得が103~201万円未満のときに扶養する人の所得から3万~38万円と段階的に控除をされます。

稼ぎが110万円になったとしてもいきなり38万円の控除がなくなるわけではなく、段階的に控除金額が減っていくので崖のように一気に損をするわけではありません。奥さんの所得が103万円を超えてもすごく損をすることはないのです。

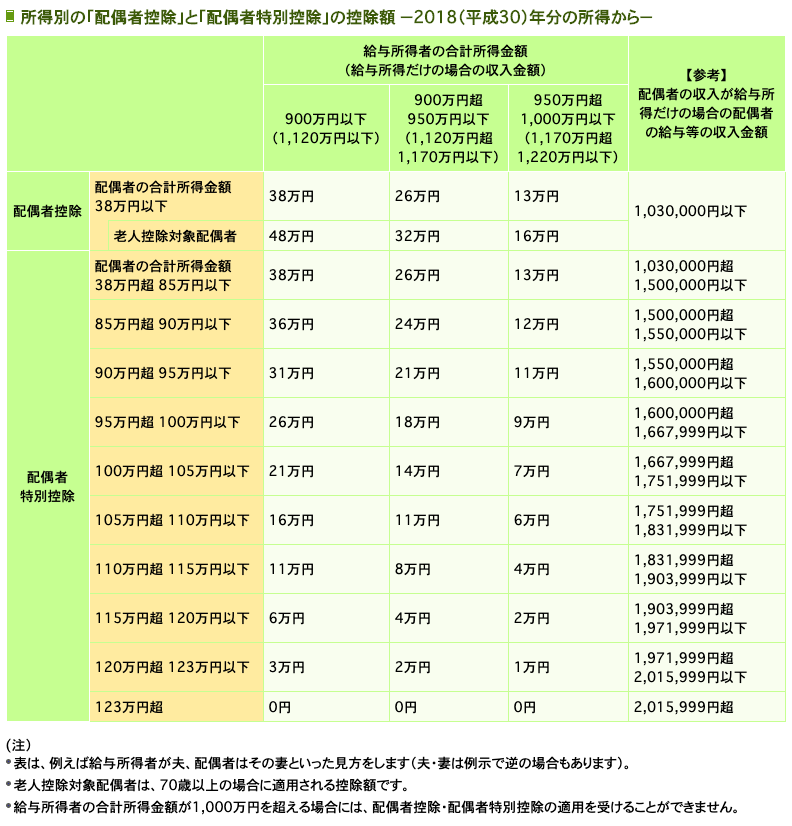

配偶者控除2018年に改定!年収150万円までなら控除38万円

引用:公益財団法人 生命保険文化センター

引用:公益財団法人 生命保険文化センター

配偶者特別控除は、2018年に改定されて103万円~150万円までの年収の人も、38万円の控除が受けられるようになりました。税金上の扶養控除は103万円を超えても150万円までなら38万円の控除をしてくれるので、奥さんの年収が150万円までなら満額控除されて損をすることはないのです。

しかし、気をつけたいのは社会保険です。社会保険の加入義務発生条件は130万です。税金の話であれば150万円までは大丈夫です。仮に140万円を稼いでしまうと社会保険に加入する義務が出てくるので扶養から外れてしまいます。社会保険の意味では140万円になってしまうと損をしてしまいます。

配偶者控除以外にもいろいろな控除があります。ちなみに16歳未満は扶養控除の対象にならないので、子どもを扶養していても扶養控除にはなりません。

社会保険だけの観点で言えば、年収130万円以上稼ぐと社会保険加入必須になる

扶養でいくら安くなるのか?

では実際に扶養でいくら安くなるのかというと、扶養してもらう人は健康保険と年金の負担が0で社会保険に入れます。本来払うはずの社会保険料分が安くなるのです。

税金上の扶養は、扶養控除の金額×税率分の税金が安くなります。例えば、課税所得300万円の人が扶養控除で38万円あったとすると所得税10%の3万8,000円と、住民税の控除額33万円の住民税10%で3万3,000円。合わせて7万1,000円程度税金が安くなるのです。

パート所得は、いくらにするのがベスト?

最終的に扶養範囲内の所得をいくらにするのがお得かというと、社会保障の扶養を考慮すると130万円未満がお得です。

最終的に扶養範囲内の所得をいくらにするのがお得かというと、社会保障の扶養を考慮すると130万円未満がお得です。

パートの所得を抑えても税金上の扶養で得する分は知れているし、配偶者特別控除があるので無理に収入を抑える必要はないと思います。配偶者控除を気にして奥さんの所得を抑えるよりしっかり稼いだほうがお得です。

扶養を気にするなら130万円未満がお得だが、配偶者控除だけを気にして奥さんの所得を抑えるよりも、稼げるなら稼ぐ方がいい

扶養まとめ

- 扶養範囲内で一番お得な年収は130万円未満

- 扶養には税金上の扶養(扶養者が得)と社会保険上の扶養(被扶養者が得)がある

- ただし、もともと旦那さんが社会保険に加入していない場合は得をしない

扶養の趣旨とは少しずれるかもしれませんが、奥さんの収入もある程度あるほうが収入の柱が増えて世帯全体で安定するし、世帯収入も当然アップします。

怪我とか病気で働けない時に社会保険の傷病手当金等で月給の60%~65%もらえるので、収入が高いほうが支給金額もアップしてお得です。失業した際は雇用保険、失業給付がもらえます。さらに個人事業で稼げるなら税金のコントロールが可能になってきます。あまり税金や社会保険のことばかりを考えて、あえて稼ぎを抑えるのは本末転倒になると思うので、全体の収入アップと安定を図っていきましょう。

税金や扶養や社会保険はわざわざ複雑につくられていると言っても過言ではないぐらいややこしくつくられているので、ちょっとずつ覚えていきましょう!

在宅ワークなら【ママワークス】など育児中のママでもできる、ママ応援に特化した求人サイトだったり、都内限定ではありますがタダ飯食べて、バイトを決めてお祝い金ゲット!

![]() できる飲食店バイトなどチェックしてみよう!

できる飲食店バイトなどチェックしてみよう!

![]()

皆様のお役にたてれたかな?ちょっとでも勉強になった!と思ったらツイッターやFacebookページをフォローしたり、お友達や家族に教えてあげよう!

皆様のお役にたてれたかな?ちょっとでも勉強になった!と思ったらツイッターやFacebookページをフォローしたり、お友達や家族に教えてあげよう!