被害者続出!リボ払いやカードローンはすぐ返済!支払いの基本知識をつけよう

クレジット払いについて見直しをしたいと思います!ショッピングでクレジット払いを使っている人は多いと思うので、クレジットの仕組みを学んで知っている人はおさらいしましょうね。

給料日を目の前にお金が足りなくなると、クレジットカードで支払ったり、キャッシングをしてその時々で楽しんでいると泥沼にハマるとわかっているのにやめられない…

クレジットカードは後払いですので、支払いを遅らせる借金です。また、リボ払いはより手数料が高い最悪な手法です。

クレジットカードは使い方さえしっかりしていればお得な使い方もできるのですが、意外にもクレジット払いで損をしたり、借金をしている人というのがあまりにも多いのです。

さらに、カードの申請がどういう場合に通らないのか?をご紹介。リボ払いの仕組みや金利について、特にこの金利は高金利なので絶対に知っていないと損をするものなのでしっかり覚えて、知らないうちに損をしていたということのないように、支払いの基本から確認していきましょう!

【リボ払いの結論】

- カード履歴は全て共有されている

- リボ払いしている人は、信頼できる人から借りてでも早急に返済すべし

- そもそもリボっちゃだめ、絶対!

クレジットの仕組み(ショッピング)

ショッピングでクレジット払いを使っている人が一番多いと思うので、クレジットの仕組みについて、まずは知っていきたいと思います。

例えばAさんが、お店に行って1万円の服を買った時、支払い方法は現金かクレジット払いの2通りがありますよね。

支払いをクレジットで行った場合、お店との間にカード会社が入ってくれて、カードを使ったらカード会社が代わりにお店に先に支払ってくれます。その後、カード会社は支払った金額をAさんに請求します。これが簡単なクレジットカードの仕組みです。

クレジットカードでの支払いは、要はツケ払いと一緒です。

長く通っているなじみのお店だと、財布を忘れてしまったと言っても支払いは次来た時でもいいとか、まとめてでいいよって言ってくれます。それがいわゆる信用です。その信用を代わりに担保してくれているのが、カード会社ということです。

ですので、その人の信用によって金額は変わってくるんです。クレジットカードは限度額が10万円という人もいれば、100万円単位だったり、上限が実際ないという人も中にはいます。これがいわゆるショッピング枠の利用限度額で、クレジットの仕組みです。

カードローン(キャッシング)

このキャッシングとカードローンというのは、要するにカードでお金を借りることです。これを全般カードローンといいます。キャッシングとカードローンって本当は微妙に違うんですが、ほぼ一緒のものと思ってもらって問題ないです。もちろん、人によって条件や金額が違ってきます。

支払い方法

支払い方法ですが、この辺になると曖昧(あいまい)に理解している人も結構出てくるかなと思います。支払い方法は翌月一括払い、ボーナス払い、分割払いとリボルビング払いの4つがあります。

これの違い、しっかりと分かっているでしょうか?

①翌月一括(1回)払い&ボーナス一括払い

この2つはよく聞くと思いますが、要は1回の支払いで全額支払うということです。翌月一括は翌月に、ボーナス一括は次のボーナスの時にまとめて払います。翌月一括払いとボーナス一括払いは手数料無料です。カード会社に立て替えてもらっているような感じなので、手数料というのは当然かかってくるんです。ただ、翌月一回払いなどの場合は、カード会社はお店側から手数料もらっていることが多いので、私たち利用者側は手数料はかからないのです。

②分割払い

分割払いは何回かに分けて払いますということです。10万円の買い物をして2回払いとか、5回で払うなど支払い回数は選べます。ただし、これは手数料がかかります。

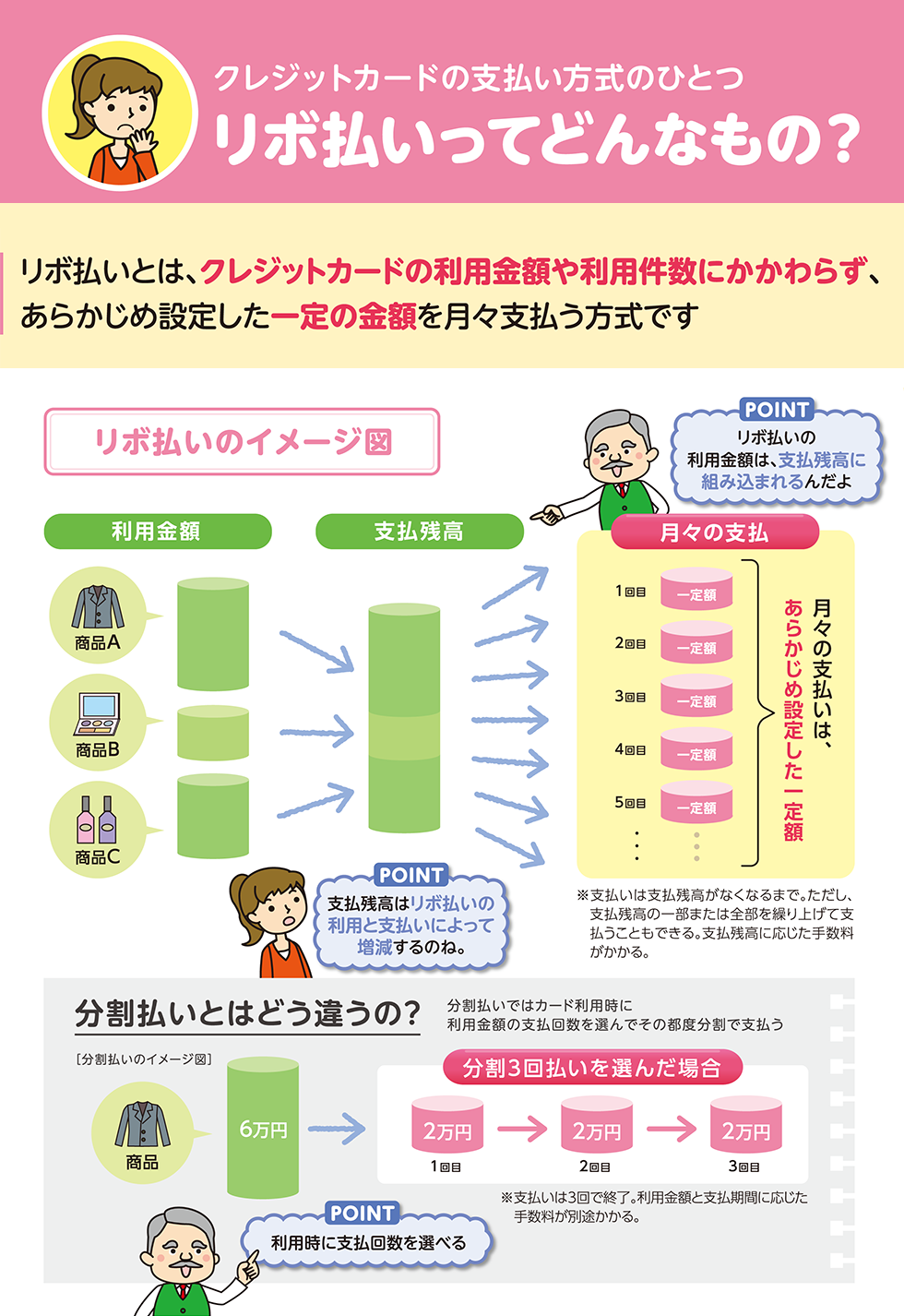

③リボルビング払い

引用:一般社団法人 日本クレジット協会

引用:一般社団法人 日本クレジット協会

リボルビング払いってCMでよく聞きますよね。リボルビング払いというのは、〇〇円ずつ支払いますというのがリボルビング払いです。分割払いとリボルビング払いの違いがちょっとよく分からないという人が意外といるかもしれませんが、何回払いで払うかが分割払い、〇〇円ずつ支払うかがリボルビング払いです。

要はこれだけのことなんです。これは銀行の借金や金利とかと理屈としては一緒ですが、カードの場合は手数料といいます。本質としては、金利と一緒だと思ってください。

ただ問題は、両方とも手数料がかかることです。間に立ってくれているカード会社からすると、お店には支払わないといけないのに、なかなかAさんからお金がもらえない。何回も何回も払ってもらわないといけない。お金を実質Aさんに貸しているということになるので、手数料がかかってくるんですね。

一回あたりの金額を下げれるため支払いは楽になりますが、実質多く支払い分割払いより手数料が高いのがリボ払いです。また、リボ払いは「返済中に新しい買い物をしても、毎月一定額での返済ができる」ため、泥沼にはまっていきます。リボ払いをしている人というのは、いいカモになっているんですね。

カード会社が儲かり利用者が多く払うということですので、どんどんCMをやって利用者を増やしたいということです。リボ払いしてくれる人たちの大半は真面目に返してくれる人が多いので、そういう人たちにお金を貸して、ちゃんと回収していけばカード会社は儲かります。

だから、各カード会社などのいろいろな会社は、必死でリボ払いをすすめます。CMやダイレクトメールなどで「リボ払い」を耳にすることは多く、ポイント付与などの一見嬉しいサービスと一緒に展開されていることも多くあります。

なぜなら、リボ払いなら金利がとれて、普通にカードで一括払いをしてもらうよりも明らかに儲かります。だからこそ、みなさんには本当に気をつけてほしいのです。

- 翌月一括(1回)払い&ボーナス一括払いは、手数料無料(おすすめ)

- 分割払いは、手数料かかる(大きい買物で使うなら低金利を選ぶ)

- リボ払いは、手数料が高い(だめ、絶対)

カード審査に通らない!審査の仕組み知ってる?

カードを作る時、一体カード会社でどのように審査がされているかも確認しておきましょう!

日本には3つの信用情報機関というのがあります。これについては、あまり知らない人も多いと思いますが、私たちの情報というのは、カード会社にカード作成の申し込みした段階で、必ずこの3つの信用情報機関のどれかに登録されています。

カードやキャッシングの申込書にのっている利用規約に必ず「信用情報機関に情報を提供し利用することを承認する」といった内容の文言が書かれています。

何で3つもあるのかというと、主に使う会社が違います。国指定機関のCICや消費者金融が使うJICC、全国銀行協会がありますが、最も有名なのでいうと、CICが有名です。

例えば、クレジットカード会社がAさんから登録があった場合、私のカード会社がどのぐらい貸しています、私の会社はこのAさんにどのくらいの枠を使っていますといった情報が全部登録してあります。だから皆さんの情報は全部ここに登録されていると思ってください。

さらに、どんな情報が登録されているかというと、生年月日や氏名、リボ機能の有無や免許証の番号、そして勤務先の電話番号などの情報がここに全部載っているんです。クレジットカードを1枚でも持っている人はここに登録されています。加えてどの会社でどのカード会社にいつ申し込みがあったのかとかということも全部載っているのです。

だから、まとめて10社のカード会社に申し込みをすると怪しまれてしまうんです。

よく信用情報に傷がついているとか、ブラック情報に登録されているなど、申し込みが通らない理由はここにあるのです。あるカード会社に登録したのに落ちたから、もう一個の会社に登録したけど同じように落ちてしまうのは、ここに登録された情報が一因としてあります。

1社で返済が滞った場合は、他の会社でカードを作ろうとしても審査に通らなくなってしまう理由はここにあるのですね。逆にいうと、ここに登録されている情報が傷ついてなかったら、どこの会社でも通ることが多いかと思います。

このように、カード会社をまたいで情報が共有されているのですね。重大な返済の遅延でなく、数日の支払いの遅延でも、繰り返してしまうと、ブラックリストにのってしまう場合もあるので注意しましょう。

- クレジットカード審査は3つの機関が審査

- カード履歴は全て共有されている

- 同時にクレジットカード申請すると怪しまれる

手数料(金利)が非常に高い・リボ払いの甘い罠

リボ払いとカードローンというのには注意して欲しいのです。CMでもすごくよく見るし、「リボ払い」や「あとからリボ」など可愛い愛称がついていたり、キャンペーンをして大々的に広告をしている場合も多くあります。でも、リボ払いやカードローンは、手数料が本当に高い!です。

リボ払いとカードローンというのには注意して欲しいのです。CMでもすごくよく見るし、「リボ払い」や「あとからリボ」など可愛い愛称がついていたり、キャンペーンをして大々的に広告をしている場合も多くあります。でも、リボ払いやカードローンは、手数料が本当に高い!です。

この「あとからリボ」や自動リボ払い、リボ払いにしたらお得ですよといったことを、買い物するときに言われたことはないでしょうか?

「とりあえずリボ払いにしておいてもらったら、お得です。ポイントもたくさんつきますよ。」、「リボ払い専用のカードで払ってもらえばお得にお買い物ができますよ」など、聞いただけだとメリットしかないように思えてしまいますよね。

CMやDM(ダイレクトメール)でも月々の支払額が一定で便利だとよく宣伝していますが、これは大きな落とし穴です。甘い言葉には必ず落とし穴があるというものです。気をつけて詳細をチェックしましょう。

リボ払いの手数料(金利)は、なんと15%!(超高い)

実際に、リボ払いで払っている方は、リボ払いの手数料がどのぐらい取られているかちゃんと知っているでしょうか?ここを意外と知らない人が多いんですよね。

リボ払いやカードローンを使っている人は、まず自分の現状を確認してください。今現在借りている金額はいくらで、手数料(金利)はどのくらいですか?

ほとんどの人の手数料(金利)は、15%です!

金利が低くてもせいぜい良いところで12~13%ですが、15%といっても、相場が分からないとピンとこない人もいるかもしれません。

10万円のものを買って、1万円ずつ支払いの場合

15%という金利(月々1.25%)で、10万円の買い物したとしましょう。

買ったものは10万円ですが、お金がないので毎月1万円ずつ支払うリボ払いにした場合、毎月1万円ずつ支払いますが、そのときに毎月1,250円の手数料がかかってきます。

実際に元本の支払い分に割り当てられるのが毎月8,750円になります。これくらいであれば、まだ大したことはないかと思える人もいるかもしれません。

50万円使って1万円ずつ支払いの場合

これが50万円使って1万円ずつ支払う場合、同じように1万円支払っても、毎月6,250円の手数料がかかってきて、元本の返済にあてられるのは月額3,750円。

1万円支払ったのに、50万円のうち返せた金額は3,750円なので、ほとんど返せていないことになります。

これが100万円の買い物をした場合、1万円全部が金利になってしまうんです。本当に高すぎる金利です。

例えば、リボ払いで残金が100万円ある場合、年間15万円の手数料がかかります。月にすると毎月、手数料(金利)だけで1万2000円払っているのです。毎月1万2000円の手取り収入を上げるのは大変です。税金のことを考えると1万5,000円程度必要になります。だからリボ払いやカードローンの金利はすごい大変です。

買い物した額が小さいうちは、まだ良いかもしれませんが、毎月使っているうちに、支払う総額が、数十万円になっているかもしれません。その上、毎月の支払う金額が少なく設定されていて、手数料も支払うとなれば、元本は全然減っていきません。

しかも、気付かない間に勝手にリボ払いになっていたという話もあります。カード明細は来るのが数カ月後だったりするので、そこで確認しないで、毎月カードを使って買い物する人だと知らない間にすごい総額になっていることがあります。

元本は全然減らなくて、手数料でどんどん取られているという状況が結構あるんですよね・・・。

ぜひインターネットで「リボ払い 地獄」などと検索してみてください。いろいろな恐怖体験談がでてきます。これが100万円を超えてきたら、さらに大変です。200万円を超えたら、毎月金利だけで2~3万払うことになります。およそ300万円直前になったら、普通の所得の人では、払いきれなくなってしまいます。

自動リボ払いなどを設定させて、とにかくリボ払いを外させないようにしたり、ホームページで「これでリボ払いを解除できた」と思っても、まだ解除できていないような見づらい画面になっていたりもします。解除をしたあとでも、しっかりと額面上で確認して、リボ払いになっていないかを確認するようにしてください。

カードローンも基本同じ・銀行に預けた場合の金利は?

カードローン、キャッシングでお金を借りるというのも一緒で、とにかく手数料(金利)が高いです。

皆さんが銀行に預けた場合の金利が、今いくらかはご存知でしょうか?

銀行口座はみなさんが持っていると思いますが、預金利息というのが付いています。この銀行に預けた場合の金利というのは何パーセントでしょうか?金利は、0.01%です。仮に100万円銀行口座に預けたとして、来年どれくらい増えているのか理解しましょう。

100万円預けると1年後の利息は100円です。全然増えません!(ちーん)

でも、カードローンや、キャッシングでお金を借りた場合の手数料(金利)は、15%などする場合も普通にあります。もし皆さんが銀行口座にお金を預けて1年で15%増えたら嬉しいですよね。100万円預けるだけで、15万円増えるんです。それだけ増えるんだったら、みんな喜んで銀行にお金を預けますよね。それを逆に皆さんは支払っているんです。100万円借りて、115万円を返済しているのです。

なぜリボ払いは、手数料が高額なの?

リボ払いの手数料が最終的に高額になってしまうのはなぜでしょう?

月々の支払いが小さくなるのは確かに魅力的ですが、利用残高が一向に減っていかなくなりますので、残高が減らなければ、その分手数料を払う回数が増えるということなので、支払い手数料が最終的に高額になってしまうのです。

すでにリボ払いをしている人は、優先的に返済すべし!

返せるなら返したいけど、なかなか返済できなくて困っている人に、具体的な返済方法をお伝えします。

返せるなら返したいけど、なかなか返済できなくて困っている人に、具体的な返済方法をお伝えします。

信用のある人から借りてでも、優先的に返済する(優先度高)

まず、カードローンを見直してください。特に、リボ払いを使っている人は意外と多くいます。そういった方は、優先的にリボ払いを返済してください!早ければ早いほど手数料の節約になります。

リボ払いやカードローンを返済しているということは、投資利回り15%の商品に投資しているのと同じなんです。現時点で、-15%払っていることになりますから、これを返すだけで、15%の投資をするのと同じことになります。

リボ払いなどクレジットに関して1番いい返済方法は、親や親族から借りることです。カード会社に毎月1万2000円以上の手数料(金利)を取られているのですから、同じお金を払うにしても、カード会社より自分の親に払うほうがいいと思いませんか?

気持ちの面では言い出しづらいと思いますが、ちゃんと返す意思があるのであれば、親に話をして借りて、その金利をちゃんと毎月返していきましょう。

親や友人から借りる、貯金を崩すなど、繰上げ返済(金利なしか低金利で)して早く返した方が、トータルで見るとお得になります。

手数料15%手数料なら下がる余地もある

どうしても親や親族に頼ることができない人もいると思います。そういう人の場合は自力で返していくしかありません。

自力で返すしかない人はカードの手数料を下げられないか試してみましょう。現在の手数料が15%なら、実はちょっとだけ下がる余地があります。

限度額と手数料がポイントです。

限度額が、100万円以下の場合、リボ払いの手数料は15%前後で設定されていることが多いのです。不思議な話ですが、実はたくさん借りる枠がある人ほど手数料は安いんです。

手数料が安くなるというのは、カード会社の立場に立てば分かると思います。お金を貸す立場だと300万円を限度額100万円の人3人に貸すのと、限度額300万円の人1人に貸すのでは、手間はどちらが少ないでしょうか?

貸し倒れリスクなどいろいろありますが、返済してもらう手間を考えると、1人でたくさん借りてくれるほうが嬉しいわけです。だからたくさん借りてくれる人ほど手数料は基本的には安くなります。

手数料が下がっても高いことに変わりはないのですが、15%の人は10%ぐらいまではなる確率は十分にあります。この辺の手数料のパーセンテージを下げるのは、ある程度の返済実績がないと難しいかもしれません。

複数社から借りているなら「まとめる」

複数の会社から借りている場合は、まとめると金利が下がりやすいです。

複数社から200万円の借金をしている人が1社にまとめたところ、金利が15%から10%になったという実例が実際にあります。金利が15%から10%になるだけで年間10万円も得したことになります。しかもこの10万円は、給料の10万円と同等以上の価値があります。

何社にも見積もりを取っていくだけで、給料が年間10万円以上増えるのと一緒になるのでぜひ頑張ってください。

どこに借り換えれば良いか?金利15%→10%へなることも

借り換える先のオススメは銀行系のカードローンです。大手だと10%ぐらいにはなる可能性があります。大体借り換えローンと分かって金利が設定してあります。

おそらく1社だけだと落ちてしまうこともあると思います。自分が銀行口座を持っているなどしたら多少受かりやすいなどいろいろあるので、試していってもらえたらいいかなというとこです。でも、理想は金利のかからない信頼のおける人に借りて返すというのがベターです。

月々の支払額を、気合いで増やす

該当する人には耳が痛いかもしれません・・・しかし、現実は変わらないので月々の支払いを頑張って増やしながら返済しましょう。

当然、毎月の支払額を増やしていけば残額がより早く減るのでその分、手数料を多く払わずに済みますので、事業所得(働いて稼ぐお金)を増やすか副業などで一時的に気合いで頑張って早く返した方がお得になります。副業して収入を増やすというのも一つです。

どうしても本当に限界だ・・・という人には自己破産という手もありますが(自己破産しても死なないですよ!むしろ救済してくれる制度です)、まずはカードローンの手数料を減らしたり、固定費を減らすという現実的なラインからやっていきましょう!お金を増やすことを考える前に、まず出ていっているお金を減らすことから、はじめましょう。

大丈夫と思っている方も、もう一度カード会社の明細を見直して、もしもリボ払いになっていたら必ず先に返済してくださいね。

お金を借りている感覚がなくなり、支払い総額がわかりづらく、クセになってしまうリボ払いですので、見直してください!そして完済したら、これ以上使わないことが大事ですよ。

- リボ払いは平均金利15%(スーパー高い)

- リボ払いしている人は、信頼できる人から借りてでも早急に返済すべし

- そもそもリボっちゃだめ、絶対!

皆様のお役にたてれたかな?ちょっとでも勉強になった!と思ったらツイッターやFacebookページをフォローしたり、お友達や家族に教えてあげよう!