つみたてNISAという言葉を皆さんも一度は耳にされたことがあると思うのですが、「聞いたことはあるけれど詳しいことは分からない」、「これって結局損なの?得なの?」という方もいるのではないでしょうか?

つみたてNISAについて簡単にわかりやすく要点をおさえながら、オススメポイントや注意点を解説していきます!

【つみたてNISAの結論】

- 政府お墨付き!金融庁が審査した長期保有向け商品しかないというのが最大のポイント

- 税金として払うはずだったお金を、払わなくてもいい枠を国が用意している

- 投資初心者におすすめ!少額からはじめられるし、手間が少ない

そもそも、NISAってなに?

そもそも「NISA(ニーサ)」ってなんでしょう?

NISAは、2014年からはじまった個人投資家のための少額投資非課税制度です。日本在住の20歳以上なら誰でも簡単に利用でき、途中での売却も可能です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。via:金融庁

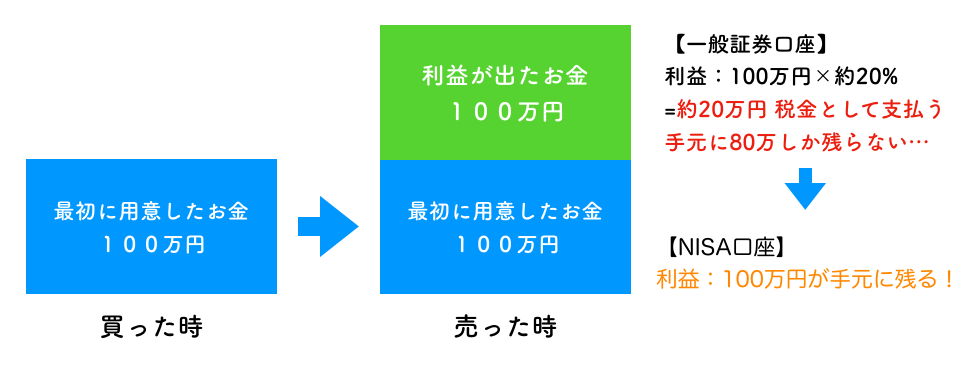

簡単にいうと、「最初に100万円を用意」して、投資がうまくいき「200万円で売り」ました。

得た「利益(儲かったお金)は、100万円」ですよね。

その、「利益100万円に対して払う税金は約2割」と決まっています。

この場合、100万円の利益が出たので、「20万円程度が税金として支払う」ことになるので、「手元に残る利益は80万円」です。

本来、税金として払うはずだった20万円を払わなくていいよ!というのがNISA(ニーサ)口座です。

「つみたてNISA」をオススメする特徴5つ

- 月々100円でもいいの?少額からでもはじめられる!

まとまった資金がなくてもはじめられることがメリットの一つ。

給料が入って、生活費を支払っていたら手元にお金がないなんてこと、よくありますよね。でも大丈夫!ごく少額からはじめることが可能で月々1,000円でも運用することも可能です。(運用金額が少なければ、なかなか資産が増えない)

ネット証券の中には月々100円でも積立可能なものもあります。一回外食するお金をつみたてするだけでも未来が変わっていきます。

また、専門家が運用してくれることの安心感と、分散投資なのでリスクを分散できます。

via:金融庁

via:金融庁

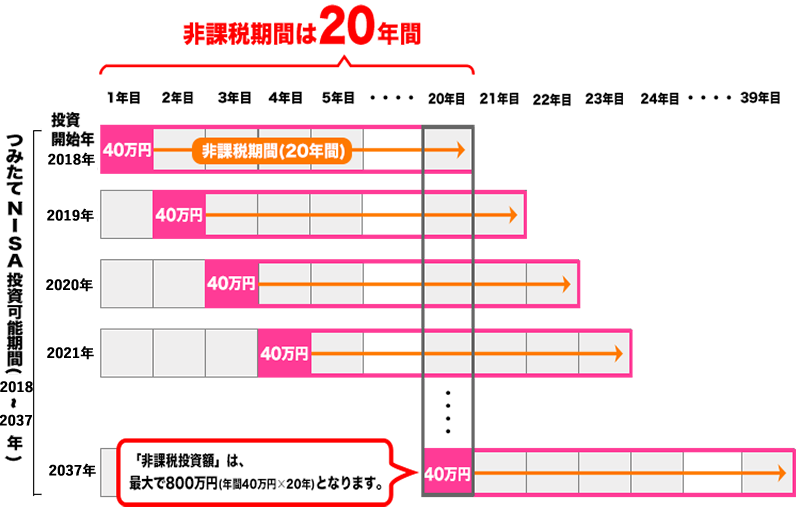

- 非課税期間は最長20年!

一般NISAでは、年間120万円の非課税枠(税金がかからない枠が120万円)を5年間(10年間)運用可能です。一方、つみたてNISAは年間40万を最長20年間運用可能ですので、最大投資額ではつみたてNISAの方が上回ります。

しかし、年間40万円以上の積立をすることはできません。

via:金融庁

via:金融庁

- 20歳以上なら誰でも購入OK! 年間40万円(月々の上限 約33,000円)まで投資可能

つみたてNISAで毎月100万円運用するぞ!と息巻いても、無限に投資ができるわけではありません。運用益は非課税になりますが年間運用金額が最大40万円と決まっているので、ゆったりと貯蓄するイメージの人に向いています。

銀行に預けておくだけではなく、別のお金管理方法を探している方は、まずつみたてNISAを始めるのがいいでしょう。

- 運用で出た利益の税金がゼロ!

普通の証券口座の場合、運用で出た利益に対して2割程度の税金がかかることになるが、(100万円儲かったら20万円税金で持っていかれる)つみたてNISAであれば丸々自分の資産になります。

「運用利益に税金が一切かからない」ことが最大のメリットです。課税されない代わりに年間の投資上限額が決められているのです。

- 出金がいつでも可能!

万が一の時に現金がないと困りますよね?そんな時は、今まで運用していたお金を引き出すことが大きなメリットで、投資途中での引き出しがいつでも可能です。売却して、ゆうちょ銀行等の銀行口座に引き出すことができますよ。

長期的な運用を考えているのであればつみたてNISAで決定です。

4つの注意点をしっかり把握する!

税金はかからないし、取引手数料は安い!ということは事実で、魅力的なつみたてNISAですが、もちろん気をつけておきたいことが4つあります。

投資や運用につきものではありますが、しっかりと認識してから実施するに越したことはありませんので、知識をつけましょう!

元本割れの可能性もある

つみたてNISAでは、金融庁が厳選した商品を選ぶことになるので、リスクは低めに設定されているとはいえ「元本保証」ではないことは頭にいれて欲しいです。

当然、国が保証してくれるわけではないので、生活費を切り崩してまで運用すべきではありませんが、浪費している少しの金額でも運用していることは、浪費が投資に変わっていることですので推奨できるといえます。

「つみたてNISA」と「NISA」は、併用できない

つみたてNISAとNISAは併用できないということ。どちらかしか使えないんですね。

「つみたてNISAで運用すると、普通の証券口座である一般口座や特定口座で株が買えなくなるの?」と心配される方がいるんですが、普通の証券口座とNISA、普通の証券口座とつみたてNISA口座は併用が可能です。

つみたてNISAで、20年かけて800万円を積み立てるか?

NISAで、5年かけて600万円を好きに運用するか?

自分の適正を見極めて選ぶべきべきですが、投資初心者や慣れていない人はつみたてNISAで地道に運用することをオススメします。

つみたてNISAとNISAの、非課税投資枠は再利用ができない

つみたてNISAとNISAは非課税投資枠の再利用ができないことです。

例えば、つみたてNISAで株を40万円分買ったとします。つみたてNISAの年間投資上限額は40万円でしたね。上限額の枠いっぱいまで株を買ったことになります。その年のうちにつみたてNISAで購入した株の株価が上昇して、40万円のうちの20万円を売りましたと。そうすると、年間上限額が40万円だから、売った20万円分また新たに買い足せるのではないかと思うかもしれません。しかし、新たに20万円分を買い足すことはできないのです。

年間買えるのが40万までの1回きりで売ったとしても、つみたてNISAの枠で再度購入することはできないのです。ここはよく間違いやすいところなので、覚えておくポイントです。

つみたてNISAとNISAは、損益通算ができない

つみたてNISAとNISAでは損益通算ができないことも注意が必要です。

損益通算ができないということは、他の特定口座や一般口座(普通の株取引に使う証券口座)と損得の合算ができないということになります。

仮につみたてNISAをはじめて100万円の損が出たとします。普通、一般口座で発生した損失であれば、期間中のほかの株を売買して出た損益は決められた範囲で相殺ができるのですが、つみたてNISAやNISAの場合は、普通の証券口座と合算ができないことになっています。

もし、NISA口座で保有しているA株が100万円の損失をだし、特定口座で保有しているB株が100万円の利益をだした場合、口座間の損益通算をすることができないので、100万円の利益には通常通り20%の課税がされます。NISA口座で、100万円分の損失がでていることに関係なく、20万円の課税がされてしまいます。

つみたてNISAが暴落したらどうするの?

つみたてNISAで20年後に暴落が起きたらと思うと不安ですし、急にお金が必要になったときはどうすれば良いのでしょう?S&P500を例にとって考えてみましょう。

つみたてNISAで20年後に暴落が起きたらと思うと不安ですし、急にお金が必要になったときはどうすれば良いのでしょう?S&P500を例にとって考えてみましょう。

S&P500とは?

S&P500は、NYダウと並ぶ代表的な株価指数で多くの投資信託やETFがベンチマークとして採用しています。NYダウとの違いは算出方法と構成銘柄数ですが、500銘柄と対象が広いため分散性という面から見ればS&P500の方が適しています。実績も高く1941年の開始時点からほぼ右肩上がりで上昇。1年間の収益率も6%を超えるなど、2%付近を推移する日経平均と比べても高いパフォーマンスを残しています。

引用:https://orekabu.jp/sp-500/

S&P500は、20年間リターンがマイナスになっていない

結論から言えば、つみたてNISAで20年後に暴落が起きたらと思うと不安ですが、あまり気にする必要はないと思います。

理由として、20年で見た場合、S&P500はリターンがマイナスになったことがありません。最悪のタイミングで買ったとしても20年間長期保有をしていたら損をすることがなかった事実があるのです。もちろん過去に損をしていなかったというだけで未来は分からないですけど、一つの安心材料となる事実ではないでしょうか?

つみたてNISAは、20年間の非課税期間が終わっても運用は続けられる

つみたてNISAでよくある勘違いは、つみたてNISAの期限は20年ですが、20年間の非課税期間が終わっても運用は続けられるということです。

期限が終了した後は何もしなければ自動的に課税口座に移されます。自動的に現金化されるわけではなく株のままで持ち続けられます。絶対に売らないといけないわけではありません。だから現金化する予定がないのであれば、ずっと持っていていいんです。

つみたてNISAで20年後に値上がりしていた場合でも、無理に売る必要はない

つみたてNISAで20年後に値上がりしていた場合、売却しないときは20年後の時価で課税口座に払い出しされます。例えば20年前に40万円で積み立てたものが20年後に120万円になっていました。21年後に課税口座に移されました。課税口座に移された株は40万円の株ではなく120万円の株を新たに取得したことになります。

普通なら80万円値上がりしているので、80万円の利益に対して20%の税金がかかりますが、つみたてNISAを使っていたので課税されないのです。だから株を売らなくても、つみたてNISAで保有していた間の値上がり分には課税されないんで何も問題ないんです。

積立NISAで20年後に値下がりしていた場合は、そのまま運用を続ける

では20年後に値下がりしていた場合はどうするのでしょうか?20年でも長期で持ってる間に回復してくる可能性が高いと思うので、そのまま運用を続けていたらいいと思います。

仮に40万円で買った分が20年後に残念ながら30万くらいになってしまいました。21年後に30万円の価値で課税口座に移されます。でも課税口座に移されたからといって非課税という節税のメリットがなくなるだけです。

値上がりしていたら、利益分の税金がかからないけど、値下がりしているなら元から税金もかからないというだけの話です。

それに一気に全額移るわけではありません。金融庁ホームページに載っていますが、21年目には最初の年に積み立てた40万円が課税口座に移るだけです。毎年40万円積立てている人なら毎年40万ずつ移っていくのです。20年後にいきなり20年間で積み立てた800万が全部課税口座に移るわけではなく、毎年積み立てた分が20年間が過ぎた分から徐々に移動されるというだけの話です。

つまり、20年後に暴落していたら、徐々に課税口座に移ったとしても株のまま長期に持ち続け回復を待つのも一つの投資戦略の一つと考えられます。

大事なことは本来の「積み立て王道」を守る

大事なことは、本来の積立投資の王道を守ることです。「時間の分散と銘柄の分散を守る」ということを大切にしてください。節税メリットだけを考えて慌てて売ってしまうのは木を見て森を見ずだと思うのです。

積立投資で損をしないコツはやめないことです。だから19年後とか20年後に値段が上がっているからって別に慌てて売る必要は全然ないのです。その後も上がり続けるかもしれないし、それは分からないことなので、その時に一気に売ってしまうというのはあまり良くはないです。

売る時期は結局お金が必要なとき、売りたいときに売るというのが答えになるかなと思います。無理に一気に売る必要はなく、コツコツ無理なく積み立てて精神的にも豊かな人生にしていってもらえたらなと思います。

資金が必要になったときは必要な分を現金化する

急に生活資金が必要になったときは、生活の方が大事です。投資云々言っている場合ではないので必要な分を現金化しましょう。40万円の枠があるから、枠いっぱいに使わないともったいないと無理に毎月3万積み立てる人とかもいますが、働き出したばかりとか、子どもの学費でお金がかかるとか、いろんなライフイベントがあって、毎月3万3000円を支払うのがつらいときもあると思うのです。

明るくなる未来のために豊かになるために投資をしてるのに、日々の生活が苦しくなってるようだったら何のための投資か分からないので無理をしないことが大事です。

つみたてNISAは、結局やった方がいいの?

結局のところつみたてNISAは、やったほうがいいの?というのを聞きたいと思うのですが、ズバリ「投資がはじめて」「長期投資」「あまり深く考えたくない人」に向いてると思います!

結局のところつみたてNISAは、やったほうがいいの?というのを聞きたいと思うのですが、ズバリ「投資がはじめて」「長期投資」「あまり深く考えたくない人」に向いてると思います!

つみたてNISAは、文字通りつみたてに特化した制度で、非課税期間が2037年までと長く設定されています。

長期的な運用という観点で条件が設定されており、金融庁が審査したものしかないというのが最大のポイントです。

政府お墨付きレベルと考えてもおかしくないですし、(だから政府もNISAを推奨している)長期保有向けの商品が多く、投資をするときに気をつけなければいけない、いわゆるぼったくり投資信託というような商品が基本的には除外されています。

国内で扱われている投資信託は6,000本以上あり、膨大な数の投資信託やETFを調べる手間がないので、この中からつみたてNISAの対象商品は150本程度に絞られており、選ぶときの負担は小さくなっているといえます。

だから、初心者でもつみたてNISAに対応している商品であれば、どれを選んでも大きな失敗にはなりにくいというメリットがあります。

投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっていますので、投資を初めてやる人にはとても向いていると言えるでしょう!

ETFとは?上場投資信託とは、金融商品取引所で取引される投資信託の事。ETF、上場投信という略称がよく用いられる。一般の投資信託は金銭の出入りにより解約設定されるが、ETFは投信会社指定の現物金融商品による。一般の投資信託は組み入れ資産だけを証券化するのに対して、ETFは投資家の拠出する現物まで証券化するvia:wikipedia

ETFがよくわからなくても、金融庁が審査して通過したものをちょっとづつ毎月買って運用するイメージだけ持っていれば大丈夫です!安心して!

金融庁のホームページでも解説しているので、不安に思う方はこちらもチェックしてみてくださいね。

現状、銀行に預け入れて貯金しているのであれば、月々3,000円などの少額からつみたてNISAでの運用をはじめてはいかがでしょうか?

つみたてNISA口座を作成して、行動しなければ何も変わらないことは言うまでもありませんね。

政府お墨付き!金融庁が審査した長期保有向けの商品しかないというのが最大のポイント

膨大な数の投資信託やETFを調べる手間がないので、選ぶ負担は小さい

どれを選んでも大きな失敗にはなりにくい

つみたてNISAまとめ

「おかねの、おはなし。」の意見としては、つみたてNISAは長期投資に向いているので、「あり」と考えています。

基本的につみたてNISAの商品でしたら、そんなに悪いものはないのですが、元本割れするリスクがあることも頭に入れて置かなくてはいけません。

ただ、運用に挑戦するのであれば、税金がかからない上に、いつでもやめることもできるので、つみたてNISAをオススメします!

皆様のお役にたてれたかな?ちょっとでも勉強になった!と思ったらツイッターやFacebookページをフォローしたり、お友達や家族に教えてあげよう!