「なんとなく保険に加入していて安心」はダメ!

保険が大好きな日本人は、疑問を持たずに保険に加入している人が多く、生命保険の加入率は8割もいます。

世帯年間払込保険料は、平均38.2万円で、毎月3万円以上負担している計算になります。月3万円の保険料を払っているとなると、貯蓄ができない人は多くいると思うので、「掛け捨て型で保険料を最小に抑えつつ、貯蓄や運用に回し、それでも拭えないリスクに対して保険でカバーする」のがおすすめです。

無理して保険料を払った結果、老後の資金不足に陥ってしまっては本末転倒ですので、この記事をみた人にとって損を最小にするテクニックをお教えします!

生命保険は、ほとんどの人にとって「必要ない」

結論から言うと「生命保険は、ほとんどの人には不要なもの」です。

なぜ、そこまで言い切れることができるのか?疑問に思う方もいると思います。そもそも生命保険と1つにいっても、掛け捨てのタイプもあれば積立タイプもあったりと、様々な性質があります。

生命保険は、ほとんどの人には不要なものという話の中で、特にお伝えしたいのが「積立タイプの保険は、もったいない保険である」ということ。

今回は、まず生命保険の基本に触れながら、この「生命保険はほとんどの人に不要である」ということについて解説します。

そもそも生命保険とは?

そもそも生命保険というと、2つの意味合いがあります。明確に定義されているわけではないのですが、保険会社や状況によって違う使われ方がしています。

1つは、「損害保険」と対比させた言い方としての「生命保険」です。物質的な損害への備えとしてある損害保険。それに対して身体的な危険(死亡、ケガ、疾病など)に備える保険全般のことを指して「生命保険」といいます。広義の意味で使われています。

もう1つの狭義の意味で使う「生命保険」は、生命に関わる保険、つまり「死亡保険」(被保険者が死亡した場合に保険金が払われる保険)と同義語で使われる場合です。

「ほとんどの人に不要なもの」という生命保険は、広義の意味での生命保険のことを指しています。「え?そっちの方なの?」と思った方が多くいるかもしれません。

なぜなら現在、この生命保険には日本人の約8割の人が加入しているからです。ですから「わたし、生命保険入っているけど…」と思った方が多くいても不思議ではありません。

生命保険は大きくわけて4種類

この広義の意味での「生命保険」は、大きくわけて4種類に分かれます。

- 死亡保険:被保険者が死亡したとき、または高度障害状態になった場合に保険金が支払われる保険。

- 医療保険:被保険者が特定の病気やケガをしたときに給付金が受け取れる保険。給付金が支払われる条件は、保険商品によって異なります。

- 介護保険:介護が必要となったときに給付金を受け取れる保険。

- 生存保険:保険期間中に亡くなっても、満了時点で生存していても、保険金を受け取れる保険賞品。貯蓄性がある分、死亡保険に比べて保険料が高めに設定されていることが多い。学資保険など。

生命保険について、すこし理解できてきたでしょうか?

現在、生命保険には日本人の約8割の人が加入しています。生命保険は「自分が死んだときに家族にお金を残しておきたい」「何かあったときに不安だし」「保険は安心料でしょう」と言う人もいます。そして、特に積立保険に加入している人は多くいるのが現状です。

「損する人」が「得する人」をカバーして成り立っている

そもそも保険というものは、加入者が保険料を出し合っていつ起こるかわからない病気や怪我などのリスクに対して、全体でカバーしていく仕組みです。当然、元気に働けているうちに保険金は受け取ることはできません。

また、払込終了前に解約すると、元本割れになり大きな損になることを知っていますか?解約時に戻ってくるお金「解約返戻金」ですが、保険は貯蓄とは違うため、払い込んだ金額が全額戻るというとそうではありません。払込終了後の解約でも利息はゼロに近いのです。

「掛け捨て」と「積立」の2種類

そもそも保険には、「掛け捨てタイプ」と「積立タイプ」の2種類があります。

掛け捨て保険は、その名のとおり満期や更新、中途解約時などでもお金が戻ってこないタイプです。

「掛け捨て」というと聞こえが悪いですが、積立保険に比べ保険料の負担が軽く、保険のバリエーションも豊富といえます。

積立保険とは、満期や更新、中途解約時にお金が戻ってくるタイプです。

戻ってくるお金には、「満期保険金」「解約返戻金」など様々な種類があり、保険の種類に応じて変わります。貯蓄タイプなどと言ったりもします。

掛け捨て保険とは、不幸の宝くじのようなもの

掛け捨て保険は、言うなれば「不幸の宝くじ」のようなものです。みんなが病気になったり、死亡した時にだけお金が貰える、その不幸の確率に賭けるギャンブルです。

もちろん、万が一のことが起こった時の破産リスクを防ぐためのものではありますが、基本的にはギャンブルと同じといえます。

ただし、掛け捨ての生命保険は家庭を持っていたり、子どもがいる一部の人には必要です。自分に何かあったときに本当にお金を残したい人がいる場合は、検討していきましょう。

聞こえのいい「積立保険」こそが不要

では、解約のときに金額が戻ってくる「積立保険」はどうでしょうか。

積立保険は、保険でありながら支払った金額が返ってくるので貯金と同じ感覚があります。場合によっては、増えて返ってくるので、「銀行に預けていても増えないなら、保険に預けておくほうが良い」などとも言ったりしますよね。

でも、実はこの響きのいい「積立保険」が「もったいない不要な保険」と言えます。積立保険には、学資保険や養老保険、ドル建て、外資系などさまざまな種類のものがあり、加入している方も多くいます。

貯蓄性のある積立保険は、言うなれば異常に手数料の高い投資商品です。積立保険を買っている人は、保険を買っているのではありません。投資商品を買っているのです。しかも、異常に手数料の高い投資商品です。

購入時に大きい手数料を払い、毎年の運用にも手数料を払う。お金の引き出し制限も厳しくて、利回りもものすごく悪い。積立保険は一番買っては駄目な投資商品なのです。

保険会社は、この「積立」や「貯蓄」という言葉をうまく使っています。保険会社の人にはだいたい積立保険や貯蓄保険を薦めらると思いますが、「積立」や「貯蓄」と聞くと、どんなイメージが湧きますか?

お金が貯まっていくちょっとお得なイメージがありますよね。

逆に掛け捨て保険だとちょっともったいないような気になってきますよね。多くの人には、積立保険や貯蓄保険のほうが魅力的に聞こえてくるのではないでしょうか。

貯蓄性のある積立保険は、異常に手数料の高い投資商品

響きのいい言葉「積立」や「貯蓄」の保険こそ、不要な保険

保険の返戻率130%。でも原本割れのリスクはある

「でも、積立保険に入ればお金が増えるからお得でしょ」と言う人がいます。でも、実際どのくらいのお金が増えているのでしょうか。

積立保険には、返戻率というものがあります。返戻率とは、払ったお金に対して解約時にどの程度お金が戻ってくるかの割合のことです。積立保険を契約している人であれば必ず保険会社から契約時に返戻率の表を貰っているはずなので、ぜひ引っ張り出してきて見てください。

商品や入った年齢、年数などの条件で変わってくるので一概には言えませんが、例えば30年後60歳になったときの解約時の返戻率は130%などの数字が書いてあると思います。

ただし、必ず「元本割れのリスクがあります。」とも書かれているはずです。支払ったお金は、必ず増えるというわけではなく、元本割れのリスクがあるのです。皆さんは、積立保険に入った時点でリスクを取っているんです。

ここがポイントです。ただ貯金しているのではなく、リスクをとって投資をしているのです。でも、せっかくリスクを取るのであれば、もっと良い投資商品があるのです。30年かけて130%では投資商品としてリターンが小さすぎるので、どうしてわざわざ異常に手数料の高い投資商品を買うのでしょうか?

これは投資が分からないから買ってしまっているのです。「投資は難しいから手が出せない」「投資はハードルが高い」みんな投資は難しいと言うけど、日本の人口の約8割は生命保険に入っています。

投資が分からないのに手数料の高い投資商品を買って投資しているのです。貯蓄型の保険は保険ではありません、投資商品なのです。この認識をまず持つようにしてください。

積立保険は、異常に手数料の高い投資商品であり、元本割れのリスクがある。

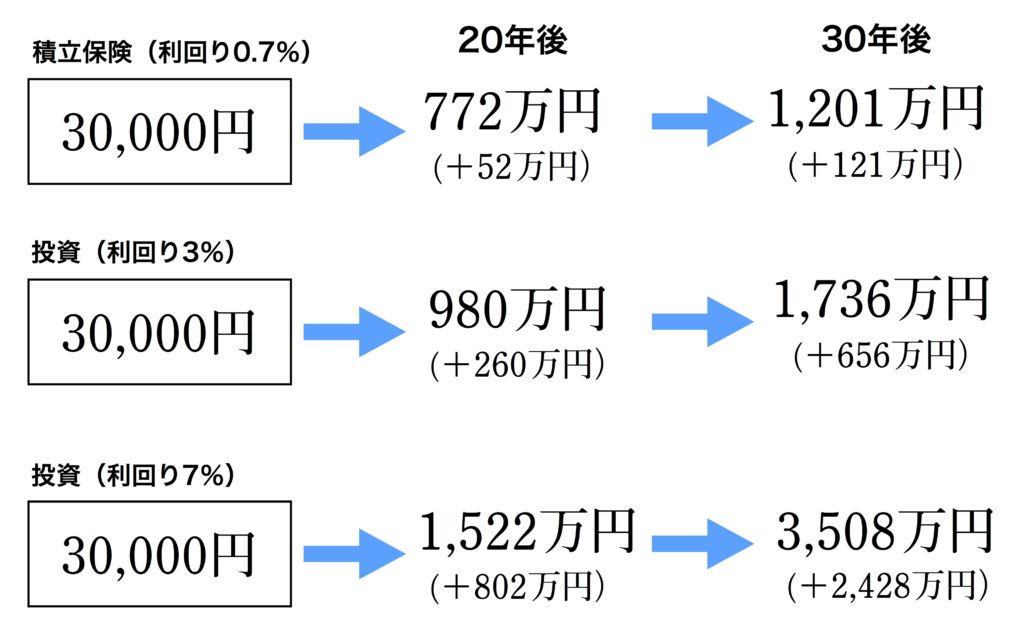

積立保険の利回りは0.7%。20年間月額3万の支払いで増えるのは50万円

加入する会社にもよりますが、積立保険の利回りは学資保険であれば0.7%ぐらいです。年間0.7%なら銀行よりいいじゃないかと思うかもしれません。

でも実はこの思い込みが大きな間違いで、加入して最初のほうはなかなか解約ができないなどの、酷い条件がたくさん付いています。

- 途中で解約すると元本割れする可能性がある

- 長期間加入することが必須

- 予定利率が下がったり元本割れのリスクがある

- 他の投資商品に比べて、利回りがよくない

もしも積立保険に加入して、毎月3万円ずつ利回り0.7%で20年間積み立てていた場合、20年後には772万円になります。確かに増えていますが、元本は720万円です。保険会社は20年間で50万円しかくれないのです。50万円くれたらいいと思うかもしれません。でも20年間って結構長いですよね。

利回り3%で投資運用したほうが215万円以上増える

もしも毎月3万円を積立保険ではなく、投資の利回りがよい商品に投資した場合どうなるのでしょうか。た仮に利回り7%で運用できたとしましょう。「利回り、7%の運用なんて高くてできないよ」と思う人もいるかもしれませんが、私としては利回り7%は現実的な数字だと思っています。

仮に20年間3万円ずつ利回り7%で積み立てた場合いくらになるのか。計算してみてください。1,522万円になります。積み立てた年数も金額も一緒なのに、金額がさっきは772万円にしかならなかったのに、普通に投資で回すと約2倍の1,522万円になるんです。

こう言うと「いやいや、リスクが違うでしょ」「投資商品と一緒にして考えちゃだめだよ」と思うかもしれません。では、比較的安全な3%の利回りで回してみましょう。利回り3%なら比較的安全な利回りだと思います。

今度はいくらになるでしょうか。980万円になります。先ほどの積立保険だったら770万円にしかならなかったのが、利回り3%で安全に自分で投資をしても980万円になるのです。

20年で210万円ほどの差が出ました。でも積立保険であれば、さらに長い期間の30年はいる人も多くいます。30年間積み立てた場合はどうなると思いますか?3万円を30年間7%で運用すると理屈上は3,508万になります。3%の運用でも30年間で1,736万円になり、積立保険よりも535万円も差がでるのです。

積立保険は、自由に引き出せない投資

積立保険と投資の大きな違いは、「自由に引き出すことができるか」です。積立保険は、途中で解約すると返戻率が100%以下であるケースは多くあります。つまり、途中でやめるということが難しくなっています。

「子どもが大学に入るのに、お金が必要」といった時も引き出すことができません。本来貯蓄とはいつでも引き出せるものです。貯金をしたいなら銀行に置いとかないと駄目です。いつでも引き出せる貯金ですから。保険のリスクとはすぐに引き出せないことです。わざわざ難しい保険を買わなくても貯蓄をしたいなら貯金でいいのです。

「自由に引き出すことができない投資」というのを踏まえて、投資商品とも検討していくことが大切です。そして、先程も説明したように積立保険が同じ投資商品としてみた場合、どれだけ利回りの悪いものなのかというところについては理解しておいてください。

「でも積立保険には、死亡時の保障が付いているし」「投資をしても病気をしたときの保障にはならないでしょう」と思う方もいるかもしれません。確かに積立保険は、掛け捨て保険と投資がセットになったものです。

でも積立保険は、掛け捨てと違って死亡時の保障がすごく薄くなっています。保険としての機能が、金額のわりには薄く、また保険そのものがギャンブルとも言えることを考えると、積立保険に加入している人は「異常に手数料の高い投資商品を買っている」という認識を持ったほうがいいといえます。

積立保険は、他の投資商品と違って、途中で引き出すことが難しい。

ほとんどの人は積立保険に加入した段階で損が確定している

「でも今解約すると損だし」「あと10年続ければ損をせずにお金が返ってくるから」と、とにかく損をしたくないという気持ちは分かります。でも残念なことですが、この積立保険に入ってしまった段階でもう損失が確定しています。

何年、何十年後の損をしないタイミングを待って解約するよりも、今多少損してでも戻ってきた金額をほかの投資に回してしまったほうがいいのではないでしょうか。

数字を出してもらったら分かると思いますが、今数十万の損をしたくないがゆえに、大きな何百万円、もしかしたら何千万円になったかもしれない、将来の資産を損してしまうことになるかもしれません。解約するのが本当にもったいないように思うかもしれないですが、基本的にはほとんどの人が今すぐ解約したほうが得なことが多いといえます。

家主が死亡した場合は家のローンの残債は免除になる

「そう言っても、家のローンが残っているから保険は解約できないな」と言う人がいます。

しかし、そういう方には団体信用生命保険というのがあります。団体信用生命保険とは、もしも家のローンの借りている家主の旦那さんが死亡した場合、住宅ローンの残債は全てが免除になるという制度です。住宅ローンの返済中に万が一のことがあったら、返済はせず家をもらうことができるのです。

不安で保険に加入しているなら不安の正体を知る

「損といわれても、保険を解約するのは不安」「保険には何かしら入っておきたい」という人もいるのではないでしょうか。たしかに、保険のCMが多く流れていたり、医療番組が多く放映されていたり、様々な場面で不安を煽られる時代なので気持ちは分かります。

でも一体何が不安なのかということをちゃんと考えてみましょう。不安の正体を知って、いくら貯まったら安心するのか、いざという時はどんな時でその時一体いくら必要なのかをちゃんと数字で知っておくことが大切です。根拠のない不安ではなく、数字を持つことが大切です。

家族にお金を残したいなら月額2000円で1000万円もらえる掛け捨て保険へ

家族にお金を残したいという気持ちも分かります。なので、自分に何かあったときに家族にお金を残したい人は、掛け捨ての生命保険にしておきましょう。貯蓄や積み立てにする必要はないのです。掛け捨ての生命保険なら本来の生命保険の意味があります。

掛け捨ての生命保険は月額2000円払うだけで死亡時に1000万円ぐらい貰えるのはごろごろしています。1,000万ではなく3,000万円くらいが必要だと考えるのであれば、月々3,000~4,000円の掛け金にすれば死亡したときに3,000万くらい貰えるものもあります。インターットなどで調べてみましょう。

自分の親に残したいという人もいます。各家庭に事情はあるので、良しあしは言いがたいですが、本当に残すものはお金でいいんでしょうか。親としては保険代を払ってお金を残されるよりも、月に1回でも会う時間を作って、美味しいご飯をご馳走してもらったり、家族団らんの時間を取ってくれるほうがうれしいと思うのは私だけでしょうか。

本来の親孝行の形を考えてみてほしいのです。もちろん人それぞれ価値観は違うと想いますので、一概には言えませんが、私はお金ではないのと思っています。

必要な生命保険は掛け捨ての生命保険(子どもがいる場合限定)

「生命保険って全部無駄なの?」という問いが出てくる方もいると思います。でも、条件付きで必要な生命保険もあります。それは、掛け捨ての生命保険(子どもがいる場合のみ)です。子どもがいる場合のみ掛け捨ての生命保険は必要だと思います。

どうしても自分が死んでしまうと、稼ぎ頭がいなくなってしまうので子どもの養育費や残された母親の苦労を考えると、家だけ残ってしまっても頼りないと思うかもしれません。

だから、せめてお金ぐらいは残しておきたいと思う気持ちは分かります。そういう方は、掛け捨ての生命保険にしておきましょう。あくまで、保険と投資を混ぜて考えないことがすごく大切です。

月額数千円でも保険金は3000万円

金額設定については養育費や学費を考え、小中高が公立であれば3000万円程度の保険に入っていれば十分でしょう。私立に入るかもしれないなどと考える人は、もうすこし上乗せして考えてみてください。3000万円の保険金が出る掛け捨ての生命保険に加入しても月額の保険料はせいぜい数千円程度です。

金額の設定をするときには、よく考えてみてください。掛け捨ての生命保険で2~3万円を払っている人もいます。そういった方は、一体自分が亡くなったときに、いくら貰うつもりなのでしょうか。おそらく億まではいかないと思いますが、かなりの金額を受け取ることができます。本当に、自分が死んだ後にそれだけのお金がいるのでしょうか。

保険とは、何かあったときに、生活していくためのお金を支えてくれるものです。贅沢をするためのものではなりません。必要最低限のお金を保障するというのが保険です。

その「何か」がある前に、保険代をたくさん払うことで、生活が苦しくなってしまっては意味がありません。最低限必要な保険以外は、自分の人生が豊かになるようにお金を使うことが大事です。

海外にも本当に良い保険もある?

余談ですが、海外にもいい保険があります。ただし、日本に入ってきません。なぜかというと、国が規制しているからです。積立の生命保険やがん保険などは、すごく高い手数料を取ることができます。だから、海外の保険会社に入ってこられたら困まるのです。しっかりと国が規制しているのです。

「じゃあ、外資系の保険会社だったらいいの?」と思うかもしれませんが、外資系の保険会社も日本の法律で規制されています。外資系かどうかで判断するのは、あまり意味がありません。

不安の正体を知り、具体的に必要な金額を「数字」で出す

保険について考えるとき、まずは不安の正体を知りましょう。自分が不安だと思うことに対して「一体何が不安なのか」「自分には一体いくら必要なのか」「どんな時にいくら必要なのか」について、具体的な数字で考えましょう。知らないことが一番損をします。

日本では、「社会人になったら保険は入るもの」「結婚したら保険に入っておくのが親としての義務でしょう」と言われていたり、周りをみて勝手に思ってしまったりもしますが、世界的にみるとこういった考え方は稀です。

「保険は、どの会社のどのプランがいいのか」ではなく、「そもそも保険は必要なのか」という根本的な問いを持つことが大切です。

考えてみてください。都心部や地価が高いところにあるビルの名前には、どういった会社の名前が入っていますか。大阪であれば御堂筋のビルの名前見たら「○○保険会社」「〇〇生命保険」という、保険会社のビルの名前が多いと思います。

さて、この原資はどこからくるのでしょうか。テレビ局にとって保険会社は特に大口なスポンサーの一つです。スポンサーの悪口をいう企業はいません。つまり、テレビで、保険会社にとって都合の悪いことをいうことはほとんどありません。

積立保険は全て解約して最低限の保険にだけ入る

これからやってほしいことは、全積立保険の解約です。なかなか踏み込めない人がいると思いますが、積立保険は本当に意味がない程度の保険です。100%意味がないと断言はしませんが、すごくもったいない保険です。

保険は保険で、ちゃんと保険の意味のある掛け捨ての最低限の保険に入りましょう。もし将来に向けて投資をしていきたいのであれば、しっかり投資をする。投資は投資、保険は保険。それぞれ分けて考えることが大事です。

ここを見直すだけで毎月何万円も浮く人もいると思います。浮いたお金で、貯金をしたり、本当の意味で手元にお金を残したり、投資に回したり、より自分の人生が豊かになることに使いましょう。

保険代を払うために、頑張って仕事をしたり残業して体を壊すといったことは、全く何の意味もないことです。

保険はあくまで、何かあったときのお守り。今の自分の生活を苦しめているのであれば、意味がありません。もう一度考えなおしてみましょう。

- 保険には、解約後お金が戻ってくる「積立タイプ」と、戻ってこない「掛け捨てタイプ」がある

- 積立タイプの保険は手数料が高い・利回りが悪い・途中解約は元本割れするなどのデメリットが多い

- お金を増やしたいなら「投資」死亡したときに備えたいなら「掛け捨て保険」と目的ごとにハッキリ分けるべき

- 保険は「そもそも本当に必要か」に焦点をあてて選ぶべき