みなさんは、「iDeCo(イデコ)」をご存知でしょうか?

2017年1月にiDeco誕生したですが、実は2017年以前からも存在していた私的年金制度の1つです。2017年1月から「iDeCo(イデコ)」という愛称がつき、20~60歳のほぼ全員が加入できるようになりました。

iDeCoは、2019年1月時点で115万人が加入しています。(「iDeCo(個人型確定拠出年金)の加入者数等について」国民年金基金連合会より)加入対象者は約6700万人なので、1.7%程度の人しか加入していません。

まだまだ未知な部分が多いiDeCo(イデコ)に加入すべきなのかするべきでないのか悩みながら日々を過ごしている人も多いのではないでしょうか?

それでもiDeCoに入るメリットとの1つともいえる税制優遇のことを考えると「とりあえずiDeCoには、加入しといた方がいいのでは?」と思いますよね。

でもちょっと待ってください。「iDecoは本当に節税になるのでしょうか」「老後の資金調達のためには、iDecoの選択がベストなのでしょうか」加入する前に、一度立ち止まって考えてみませんか?

年金支給開始年齢が引き上げられ、支給額も減額されていくのではと考えられる現状の公的年金制度。現在は、国にすべて任せるのではなく、国民1人1人が「自分のお金を自分でマネジメントしていく」ことが求められている時代です。

自分のお金をマネジメントするには、しっかりと制度の内容を知っておくことが大切です。その上で、自分の人生設計に見合った制度なのか考え、加入するしないの判断をしていくことが大切です。

今回は、iDeCoの実際のところを紹介していきます!

そもそも「私的年金制度」って?

年金は、老後に受け取れるお金のこと。自分たちの定年後や老後の生活を支えてくれるお金です。この「老後を支えてくれるお金」は大きく3つあります。

年金は、老後に受け取れるお金のこと。自分たちの定年後や老後の生活を支えてくれるお金です。この「老後を支えてくれるお金」は大きく3つあります。

- 公的年金:20歳以上60歳未満の人は全員が「国民年金」に加入することになっています。会社員や公務員の人が加入する「厚生年金」も公的年金の1種で、国民年金とあわせて受け取ることが可能です。

- 企業年金:「退職一時金」や「企業年金」がこれにあたり、個々の会社が独自に運営しています。

- 私的年金:自分でお金をだして、老後の生活に備えて資産を作っていくものです。国民年金基金や確定拠出年金、民間生命保険会社の個人年金保険などがあります。

少子高齢化の進行や、終身雇用の概念がなくなってきた日本社会では、公的年金や企業年金が老後の生活の強力な支えになるとは言えなくなっています。今後、公的年金の支給額が減ることや支給時期が遅れることは十分考えられます。

だからこそ、自分で準備をしていく「私的年金」が今注目を集めています。そして、その1つの選択肢がiDeco(個人型確定拠出年金)なのです。

iDeCoって複雑?まずは、基本から知っていこう!

iDeCoはNISA・積立NISAと絡んでよく解説されます。NISA制度(少額投資非課税制度)は、期間と投資金額に制限がありますが、その分、利益が非課税になるというシンプルなものです。

このNISA制度に比べると、iDeCoは、少し複雑なところがあるんですよね。まずは、iDeCoの基本から勉強していきましょう。

iDeco=「個人型×確定拠出×年金」

- 個人型=個人が任意で加入する+掛け金を自分で支払う。

- 確定拠出=拠出(加入者が支払う金額)が確定しているが、受け取る金額は運用成果に応じて変更する。

- 年金=年金(60歳以降に受け取れる)

iDecoとは、任意で加入でき、掛け金も自分で支払う個人型の年金制度で、毎月支払う金額は確定しているが、60歳以降に受け取れる金額は運用によって変化するものといえます。

iDeco(個人型確定拠出年金)の意味がわかったところで、iDecoに加入してから給付を受けるまでの流れをみていきましょう。

※iDeco公式サイトより

iDecoの加入から給付までの流れは、加入⇒拠出⇒運用⇒給付です。

【加入】20歳以上60歳まで誰でも利用可能

自分自身で金融機関を選び、加入手続きをします。

iDeCoは任意加入で、日本に住む20歳以上から60歳までの人であれば、原則だれでも利用できます。加入後、積立がスタートします。

iDeCo開始までに必要なこと

- 貯蓄計画を立てる

- 拠出額を決定する

- 金融機関を決める(楽天証券など)

- 運用商品を決める

- 資料請求する

- 配分を決める

記入時に必要なもの

- 身分証明書:免許証、保険証、パスポート等

- 金融機関届出印:申込書に押印が必要なので届出印を用意

- 年金手帳:基礎年金番号が必要

【拠出】毎月5,000円から可能

毎月一定の金額を給与天引き、または銀行口座から口座振替します。掛金は、5,000円以上であれば1,000円単位で設定が可能で、年単位で変更が可能です。

掛金の上限額は属性によって異なります。年間の投資上限額は14.4万円~81.6万円で、自営業や学生は81.6万円、公務員などの共済加入者は年額14.4万円など、職業や加入している年金制度によって年間投資可能額が変わります。

ここで拠出した掛金は全額「所得控除」の対象となり、税金が戻ってきます。

【運用】元本を下回る可能性もある

金融機関から提示された運用商品から商品や配分を決めて運用していきます。途中で運用商品や配分を変えることもできます。運用方法によっては、元本を下回る可能性もあります。

運用期間中に出た利益は、非課税になります。

半年に一度は運用実績を確認し、資産がどのくらい増えたか、減ったかをチェックし、見直していくことは必要です。WEBなら24時間チェックできるので、完全放置はNG!

【受取】原則60歳以降に受け取り可能

運用してきたお金は、原則60歳以降に受け取りが可能です。受け取る金額は、運用成果に応じて変わってきます。60歳を過ぎても、70歳まで運用することは可能ですが、新たに掛金を払うことはできません。

iDeCoは、毎月決まった金額を積立て終わりではなく、積み立てたお金を商品に投資して「運用」していくんですね。iDeCoの基本が分かったところで、加入前に考えておきたいポイントを整理していきましょう。

60歳まで途中解約することはできない!

iDeCoの大きな縛りの一つが、資産の途中引き出しは60歳まで原則不可能なところです。一定の条件が揃った場合のみ脱退一時金を受け取ることできますが、2018年の法改正により条件が厳格化され原則は受け取ることができません。

iDeCoの大きな縛りの一つが、資産の途中引き出しは60歳まで原則不可能なところです。一定の条件が揃った場合のみ脱退一時金を受け取ることできますが、2018年の法改正により条件が厳格化され原則は受け取ることができません。

あくまでも、iDeCoは積み立てた資金を60歳以降に使用してもらうための制度です。iDeCoを解約したり、中途解約をして払い戻しを受けたりすることは基本的にはできません。

解約することができないとなると、「毎月の支払いができなくなったら、払い損になる?」と不安になりますよね。iDeCoは、掛け金の金額を減額したり、毎月のお金の積立を休止したりすることはできます。掛け金の変更については、年1回(12月から翌11月)することが可能です。ただし、一時的に積立を休止してる場合も、口座管理手数料などのコストは継続的にかかるので注意が必要です。

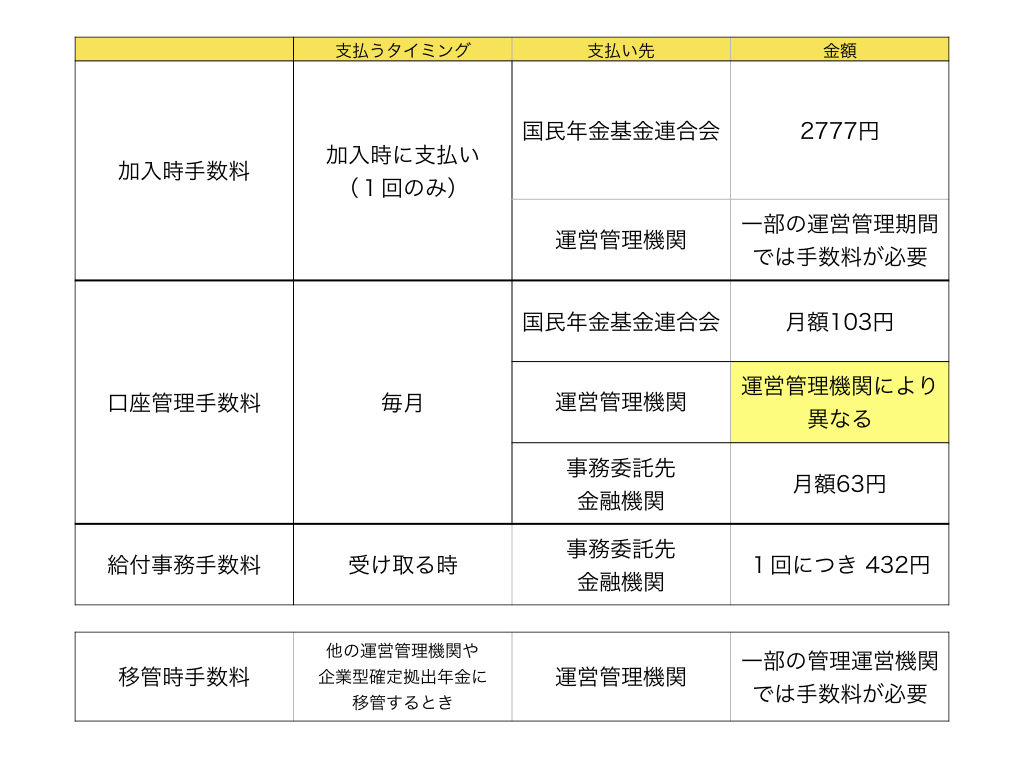

iDeCoに加入するとかかる手数料は、無料~年間4,000円程度など口座を開く金融機関によって異なる

iDeCoに加入すると、さまざまな手数料が必要になります。「手数料かかるなら、せっかくの節税のメリットが薄れるのでは?」と思うかもしれませんが、ここはあまり気にしなくてもいいかと思います。とは言っても、どれくらいの手数料がかかってくるのか知っておくのは、大切なことです。実際にどれくらいの手数料がかかるのか詳しくみていきましょう。

まず最初の加入時に、口座開設の手数料2,777円(2019年4月現在)を国民年金基金連合会に支払います。大部分の金融機関では、加入時に必要なのは、この金額だけですが、一部の運営管理機関では他に手数料が必要になります。

まず最初の加入時に、口座開設の手数料2,777円(2019年4月現在)を国民年金基金連合会に支払います。大部分の金融機関では、加入時に必要なのは、この金額だけですが、一部の運営管理機関では他に手数料が必要になります。

そして、毎月かかってくるのが、口座管理手数料です。口座管理手数料は、国民年金基金連合会へ支払う手数料・月103円と、事務委託先金融機関に支払う手数料・月64円は、どこで口座をつくっても同額で必要になります。運営管理機関に払う手数料は、無料~年間4,000円程度など口座を開く金融機関によって異なります。

この口座管理手数料は、掛金と別に支払うのではなく、毎月の掛金から差し引かれます。つまり、掛金から口座管理手数料を引いた金額で、金融商品の買い付けます。もし口座管理手数料が月250円分変わると、20年で金融商品の買い付けに回せる金額は、20年で60,000円分違ってきます。毎月数百円でも、長期的にみると大きく変わってくるので注意しましょう。

ほかにも、移管時手数料なども、運営管理機関で異なってきます。例えば、転職が多く、個人型から企業型確定拠出年金に戻る可能性が高い人などは加入前にチェックしておきましょう。

iDeCoに加入するとかかる手数料は、事前にチェックが必要ですが、税制メリットを受けられることなどを考えると、気にしすぎる必要はありません。あくまでiDeCo加入を決めたときの金融機関選びの1つのポイントとなります。

投資した金額が控除になる!

iDeCoとNISAと違うところは、投資した金額が控除対象になることです。皆さんは所得税や住民税がどうやって決まるか知っているでしょうか?

iDeCoとNISAと違うところは、投資した金額が控除対象になることです。皆さんは所得税や住民税がどうやって決まるか知っているでしょうか?

会社員は、給与から控除を引いた「課税所得」がベースになって税金が決まります。つまり節税する、税金を下げるということは、この課税所得を下げることを言います。

課税所得を下げるにはどうしたらいいか考えると、会社員の場合は、給与そのものを下げるか控除を増やすしかありません。税金を減らすために給料を減らしても仕方ないので、会社員の場合は、控除を増やすしか方法がないのです。

そして、iDeCoの場合は、掛け金の全額が「所得控除」の対象になります。そうなると、その年の所得税と翌年の住民税が安くなります。「iDeCoをはじめると税金が減るよ」と言われているのは、iDeCoで投資した金額が所得控除の対象になっているからなんですね。

投資した金額が所得控除になると、どれくらい節税できる?

もしiDeCoに加入して毎月2万円を積み立てたとします。月2万円積み立てると、年間では24万円を支払うことになります。そして、この24万円全額が所得控除の対象となります。この場合、年収500万円(所得税率が20%)の人なら、所得税額で年48,000円を節税することができます。また翌年の住民税(税率は10%)は、24,000円安くなります。合計で72,000円分を節税することができます。

もしiDeCoに加入して毎月2万円を積み立てたとします。月2万円積み立てると、年間では24万円を支払うことになります。そして、この24万円全額が所得控除の対象となります。この場合、年収500万円(所得税率が20%)の人なら、所得税額で年48,000円を節税することができます。また翌年の住民税(税率は10%)は、24,000円安くなります。合計で72,000円分を節税することができます。

老後の生活に向けてお金を積立てながら、年間70,000円以上も節税にもなるのはありがたいですよね。会社員に限らず、事業主の場合も【売上-経費-控除】が課税所得なので、同じようにiDeCoを使えば控除が増えます。

どれくらい税金控除を受けることができるかは、年収や毎月のiDeCoの掛け金によって異なってきます。事前にシュミレーションすることができるので、チェックしておきましょう。

投資資金が控除の対象になっているというのは、実はすごいことなのです。

通常は、税引き後のお金でしか投資はできません。税金を払い終わって全部差し引かれてからのお金でしか基本的には投資というのはできないんです。投資している金額で、所得控除が増えるなんて普通ではありえない話なのです。もちろん投資上限額は用意されているのですが、iDeCoを使えば年間14.4万円~81.6万円の控除を増やすことができるんです。

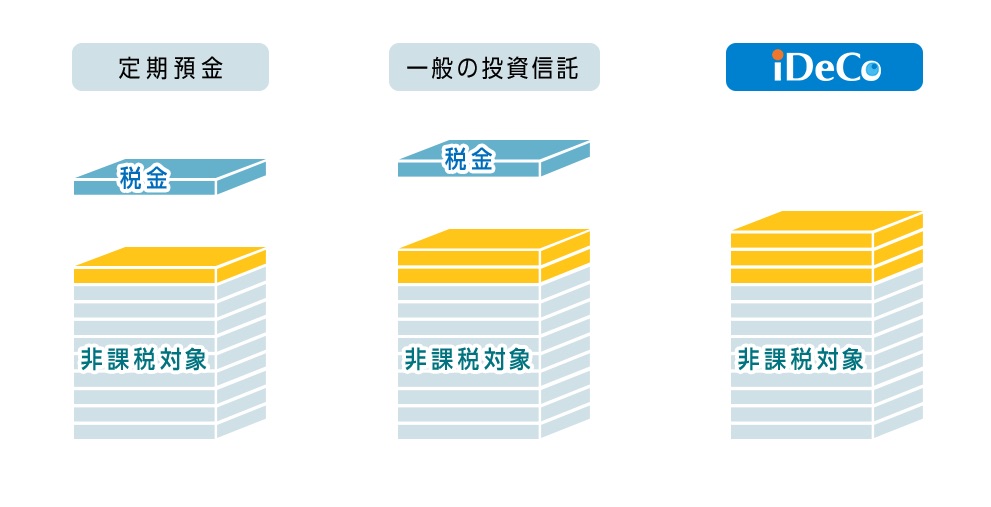

運用益は非課税。でも、受取時に税金がかかる。

※iDeco公式サイトより

※iDeco公式サイトより

iDeCoは、掛金の全額が所得控除の対象になるだけでなく、運用益は非課税になります。つまり、iDeCoで株や投資信託などの投資商品を買って運用して、何十年後かに利益が出たとしても税金がかかりません。

「やっぱ iDeCoってお得じゃない?」「入らないと損するのでは?」と思う人もいると思います。確かにiDeCoは控除にはなるし、運用益も非課税なのです。

ただし、受取時に税金がかかります!

「ん?受け取り時に税金がかかるってどういうこと?」ってなりませんか。

「所得控除の対象になって節税できたのに、結局受け取るときに税金がかかる?」「運用利益が出ても非課税なのに、受け取るときに税金かかるの?」疑問しか湧いてこないですよね。

たしかに、iDeCoは受取時に税金がかかります。ピンとくる方と、こない方とがいると思います。ピンとこない方は、たぶん運用益にかかる税金と受取時の税金を一緒にしているのではないかなと思います。これ、実は別物なのです。

iDeCoは任意加入型の個人年金です。そして、あまり知られていないかもしれませんが、年金というのは、実は所得税法上は「雑所得」として受け取るときに税金がかかるんです。

NISAや普通の証券口座の場合は、証券口座から自分の銀行口座にお金を移しても税金はかかりません。ただし、iDeCoの場合は年金の部類に入るので、iDeCoの口座から自分の預金口座に受け取るときに課税されるのです。「ええっ」ってなりますよね。

それじゃあ、全然損も得もないじゃないかという話になるのですが、ここはもう少し詳しくみていく必要があります。まずiDeCoの受け取り方は3種類あります。

iDeCoの受け取り方は3種類

iDeCoの受け取り方は、3種類あります。

iDeCoの受け取り方は、3種類あります。

- 年金として受け取る

- 一括で受け取る

- 「年金方式」と「一括方式」を組み合わせて受け取る

年金で受け取る場合の回数や頻度や、2つの組み合わせ方は、加入する金融機関によっても異なってきます。加入する前に、受け取り時の方法もチェックしておきたいですね。

年金として受け取る場合、さっき話した通り年金が「雑所得」となります。雑所得は、公的年金等掛金控除額を差し引くことができます。この控除額は、65歳未満であれば年間70万円、65歳以上だと年間120万円です。この金額を超えると課税対象になってきます。注意したいのは、この雑所得には、公的年金や企業年金も合算されます。

会社員や公務員の人が、定年後65歳から国民年金と厚生年金を受け取ると、ほとんどの場合でこの公的年金等掛金控除額を上回ってきます。つまり課税される雑収入が増えてしまい、加えて国民健康保険などの保険料が増えてしまうこともあります。対策として、年金形式で受け取るときは60-64歳の間に受け取ってしまうのも1つの方法です。逆に自営業者などの公的年金が国民年金のみの人は、そこまで受取時に影響を受けることはないといえます。

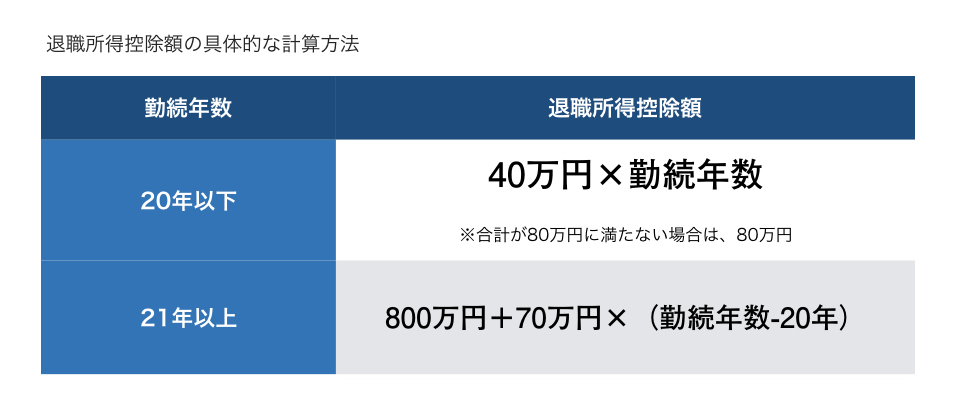

一括で受け取る方法を選んだは、退職金扱いになります。税法上は、「退職所得」となります。この退職所得にかかる税金というのは、通常の給料やボーナスなどとは別枠で計算されものすごく優遇されていて、勤続年数・加入期間が長いと控除額も大きくなります。

iDeCoを一括で受け取るときに退職金扱いなるのは分かったけれど、「今の会社を60歳まで勤めて辞めるときに退職金が出る場合はどうなるの?」という話になるかもしれません。その場合はざっくり言えば、合算になります。確定拠出年金をもらってしまったがために、会社からでた退職金により多くの税金がかかってしまうことになるのです。

何十年も勤務していると一定金額まで退職金はほとんど税金がかからないものです。iDeCoはあくまで個人年金なので、大手勤務で退職金がしっかり出るという人にとってはiDeCoのメリットが薄れてしまうんですね。それでもある程度、節税対策はできる可能性が高いのですが、掛け金に対して15~20%の節税対策があると思っていたのに、蓋をあけたら10%以下になってしまったということにもなりえます。

一括で受け取るとき、下記2点を満たせば退職所得控除額は合算されません

- 受け取り期間を5年以上ずらす

- iDeCoを先に受け取る

このように、金額や加入期間(どちらかが長い期間加入しているなど)によって、どう受け取ればお得なのかが変わってきます。事前にできる対策としては、受け取り方の試算を早い段階にしておくことです。iDeCoのややこしい部分ですね。

iDeCo自体は口座種類の一つ

そもそもiDeCoには60歳の縛りがあり、原則60歳になるまではお金を引き出すことができません。目先の生活を楽にしたり、投資でお金を増やしたりといった概念のものではありません。ここをどう捉えるかです。

つまりiDeCoは「払った分は控除になって税金が減るけど、60歳という縛りがあって、受け取るときに課税されるよ」ということなんです。受取時に税金がかかる部分が、NISAやほかの証券口座と違い少しややこしくなっています。

iDeCoは個人型確定拠出年金なので、積み立てた分は所得控除の対象、いわゆる経費みたいなものになります。基本経費になるものは返ってくるときには大体売上扱いになって課税されるのです。だから、積立てている間の税金は減ります。運用利益に関しては税金かかりません。ただし、受け取る時には原則課税されてしまいます。一長一短があるということは仕方ないことです。

NISAと同じように、iDeCoも口座の種類の一つとして考えましょう。口座に積み立てていったお金で商品に投資して、資産運用をしていくのです。もちろん、iDeCoでも買う商品は個人が自由に選択できます。運用方法次第で、受け取り時の金額が変わってきます。

「iDeCoの制度自体がいいのか?悪いのか?」と考えてしまいがちですが、結局はどんな商品を買うかが一番大事なところなのです。

iDeCoは、あくまで口座の種類の1つ

口座に積み立てたお金をどう運用していくかが大切

自分の人生設計にあうのか?で判断する

60歳までの縛りが大きなところです。この先、長い人生の間にどう転ぶか分からないのに、60歳までの受け取りが原則できないのは大きなデメリットと言えます。

金銭的にメリットはありますし、確かに損はしないと思います。ただし、60歳からしか受け取れないという縛りがありますし、退職金が出るかなど個人の事情によってiDeCoの内容は変わってきます。iDeCoを推奨している人たちは、自身の会社で退職金が出るかどうかまで確認すべきといったところまで指摘すべきです。会社員の方は使える控除の幅も少なくなります。また、積み立てた年数が短いとそれだけ税額面でのメリットが薄れてしまいます。そこらへんをどう考えるかだと思います。

iDeCoは税制メリットは大きく、多くの人に受け入れられていくだろうとは思いますが、結局は自分の人生にとって必要か、自身で考え、勉強し決断しなければなりません。結論として、やるやらないの判断ができるのは自分だけです。iDeCoは本当に計算がややこしくケース・バイ・ケースなので、一律で評価することはできません。投資などを全くやらない普通の会社員の人が老後の資金を積み立てるためであれば、やったほうがよいかもしれません。

投資で出た利益に対して非課税が適用される期間は、普通のNISAなら5年や10年、つみたてNISAなら20年と限定的です。一方でiDeCoであれば、加入後から60歳までは、ずっと非課税です。この非課税の期間が長いという点は魅力的でもあります。

ほかの節税方法を使っていけば、「iDeCoは絶対にやらないといけない!」というものではないでしょう。iDeCoに関しては否定も推奨もしないというのが、現状の結論です。

皆様のお役にたてれたかな?ちょっとでも勉強になった!と思ったらツイッターやFacebookページをフォローしたり、お友達や家族に教えてあげよう!

イデコ公式パンフレットのダウンロードはこちら